-

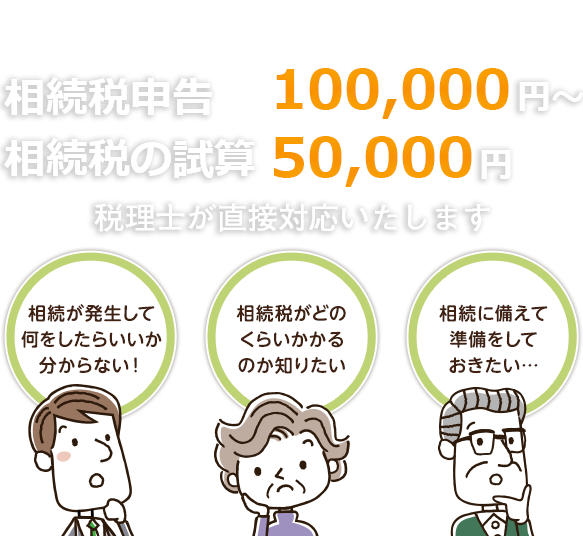

相続税試算

50,000円

-

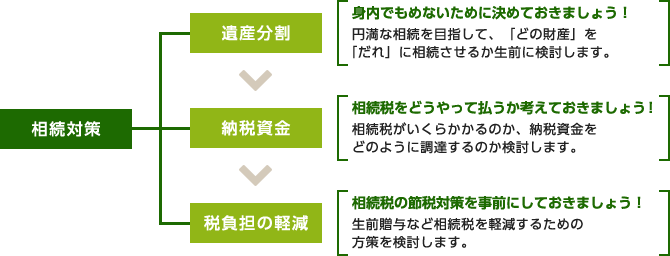

相続対策

100,000円~

-

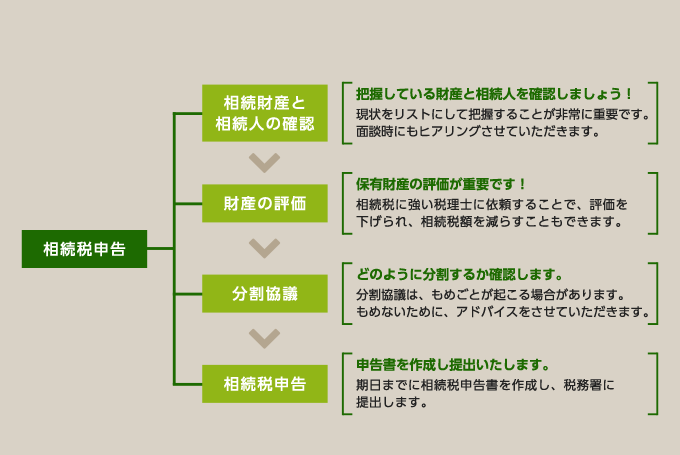

相続税申告

100,000円~

-

2021年9月30日

-

2020年8月6日

-

2018年8月10日

-

2018年1月19日

-

先生には心から感謝しております。

-

お願いして本当に良かったと思っております。

-

安心してお願いすることができました。

はじめまして、ユナイテッドブレイン会計事務所の税理士の宇坪です。

私たちの事務所の強みを3つ、ご紹介します。

【強み1】社員数10人未満の小規模事務所だから安心。

社員数が10人を超える事務所では、管理上対応が事務的になりがちで、税理士資格を持たない社員が対応する場合が多い傾向にあります。

私たちの事務所では、相続の実績が豊富な代表税理士が窓口になり、責任をもって親切丁寧な対応を致します。

【強み2】生前対策に強い事務所だから安心。

生前対策を行うには、様々な税法の知識と経験が必要になります。

アパートなどの不動産を所有している方の対策を考える上では、贈与税も含め、法人税や所得税の知識と経験がかかせません。私たちの事務所は、法人税の申告や所得税の確定申告の仕事も多く手掛けているため、生前対策に必要なノウハウをたくさん持っています。そのため、相続が発生する前から相続が発生した後まで、長いお付き合いを前提としたご依頼が可能になります。

【強み3】料金が、明確でリーズナブルだから安心。

料金も曖昧で、後から追加報酬を請求されたり、相続税申告報酬とは別に成功報酬を請求してくる事務所もたくさんあります。私たちの事務所は、最初に料金表を提示し、お見積書を作成させて頂きます。そのお見積以外の追加報酬や成功報酬を請求することはございません。

私たちの事務所は、相続税申告業務や生前対策の業務に力をいれています。

私たちが培った専門的な経験や知識が、依頼者の節税等のメリットに繋がるように、懇切丁寧に対応させていただきます。

ご安心して、お気軽にお問い合わせください。

渋谷区・目黒区・品川区・世田谷区・港区

質の高いサービスを提供させていただくために エリアを限定させていただいております。

〒150-0021東京都渋谷区恵比寿西2-9-8 大澤ビル4F